Cùng xem Tổng hợp công thức kế toán quản trị thực hành tham khảo trên youtube.

Kế toán Việt Nam tổng hợp các công thức kế toán quản trị trong tài liệu học tập. giúp học sinh dễ dàng tìm kiếm công thức và vận dụng vào bài tập.

Kế toán quản trị là lĩnh vực chuyên môn của kế toán. Nhằm nắm bắt các vấn đề thực trạng, đặc biệt là thực trạng tài chính của doanh nghiệp. Qua đó, giúp nhà quản lý doanh nghiệp ra quyết định điều hành một cách tối ưu nhất. Thông tin của kế toán quản trị đặc biệt quan trọng trong vận hành doanh nghiệp. Đồng thời phục vụ kiểm soát và đánh giá doanh nghiệp đó.

1. công thức cho các loại kế toán chi phí khác nhau

a. chi phí khác biệt (chi phí khác biệt)

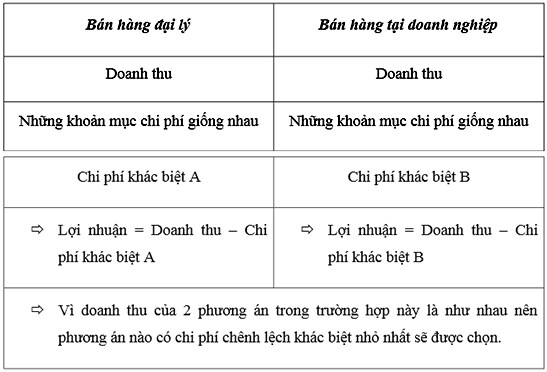

ví dụ: dn đang xem xét 2 lựa chọn: đại lý bán hàng hoặc bán hàng trong công ty. Giả sử rằng doanh thu của hai giải pháp thay thế này bằng nhau. thì chúng ta sẽ xem xét sự khác biệt về chi phí của hai phương án.

– chi phí khấu hao là chi phí chênh lệch (đại lý không khấu hao, doanh nghiệp có khấu hao).

– chi phí hoa hồng (nếu bạn chọn phương thức bán đại lý, công ty sẽ phải trả hoa hồng cho đại lý, còn nếu bạn bán cho người dn thì chi phí hoa hồng = 0). – ……

mô hình như sau:

b. chi phí chìm

p. ví dụ: chi phí r & amp; d dự án trước khi tìm nhà đầu tư.

– nếu dự án thành công thì = & gt; chi phí r & amp; d được bao gồm trong chi phí của dự án.

– nếu dự án không thành công = & gt; r & amp; d là chi phí chìm, công ty không được tính vào giá thành dự án mà phải tự gánh chịu.

c. chi phí cơ hội

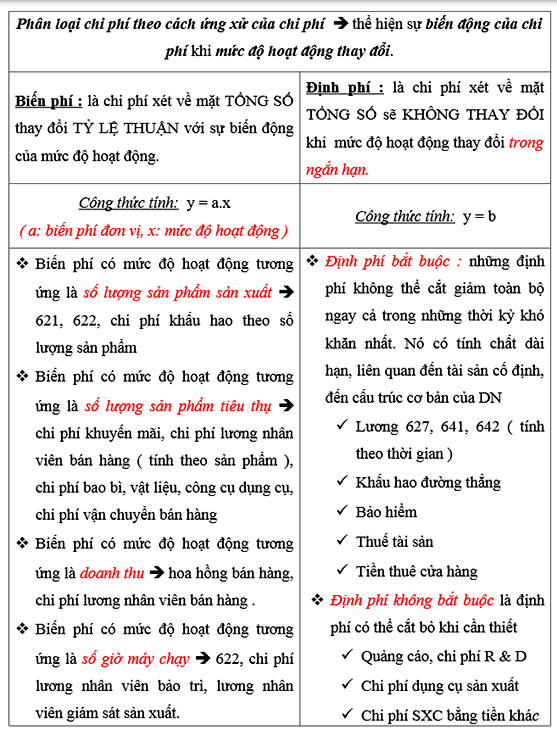

d. chi phí hỗn hợp (mc): bao gồm chi phí cố định và chi phí biến đổi

ví dụ: chi phí điện là chi phí hỗn hợp

– điện được sử dụng để sản xuất = & gt; chi phí biến đổi

– điện cho an ninh và quản lý = & gt; các khoản phí cố định

lưu ý: có các vị trí tùy trường hợp là vc, fc hoặc mc

– phí điện thoại trả trước = & gt; phí biến đổi

– phí điện thoại cố định hoặc phí hỗn hợp = & gt; trả sau. đối với cước điện thoại cố định, số cuộc gọi tối đa của một thuê bao là 27.000 đồng (nếu gọi ít hơn số cuộc gọi tối đa thì vẫn phải trả 27.000 đồng) và nếu số cuộc gọi vượt quá số cho phép thì phải trả phí. số lượng cuộc gọi vượt quá 1 đơn giá.

– chi phí khấu hao theo phương pháp đường thẳng

– chi phí khấu hao trên mỗi số lượng sản phẩm có chi phí biến đổi, bởi vì:

– quảng cáo tức thì có trả tiền tùy chọn

– chi phí quảng cáo trong một hợp đồng bắt buộc có thời hạn

→ phân loại chi phí theo hành vi của chúng để:

– để ra quyết định, lập kế hoạch và lập ngân sách

– đánh giá các cơ hội rủi ro kinh doanh và kiểm soát chi phí

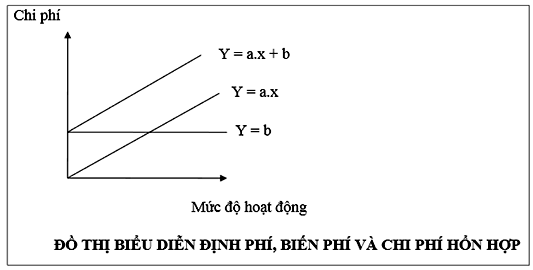

lưu ý: dòng y = b không được kéo dài đến vô cùng, do quy mô công ty, công suất hoạt động của máy móc thiết bị sẽ thay đổi fc.

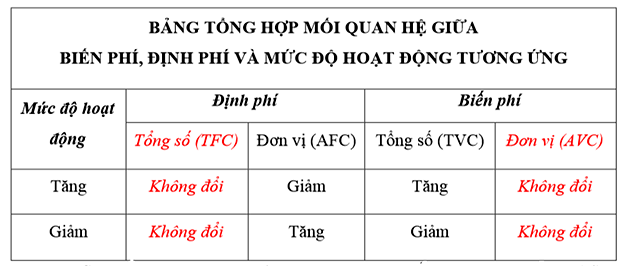

2. xác định công thức chi phí

a. phương pháp điểm cao – điểm thấp

đặt y = ax + b (x: mức hoạt động, y: chi phí)

– ở điểm cao nhất: a. x max + b = y max

– ở điểm thấp nhất: a. xmin + b = ymin

= & gt; giải hệ phương trình trên để tìm a (chi phí biến đổi đơn vị) và b (chi phí cố định)

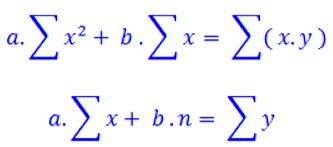

b. phương pháp bình phương nhỏ nhất

Xem Thêm : Sotay

đặt y = ax + b (x: hoạt động, y: chi phí, n: lần xuất hiện hoạt động)

= & gt; giải hệ phương trình trên để tìm a (chi phí biến đổi) và b (chi phí cố định)

3. lập phương trình chi phí cho từng đơn vị sản phẩm

gọi y: đơn giá của sản phẩm

a: chi phí biến đổi trên mỗi sản phẩm ( a = tvc / công suất tối đa )

x: đầu ra

= & gt; phương trình chi phí đơn vị sản phẩm là y = a + tfc / x

= & gt; phương trình tổng chi phí sản xuất y = a * x + tfc

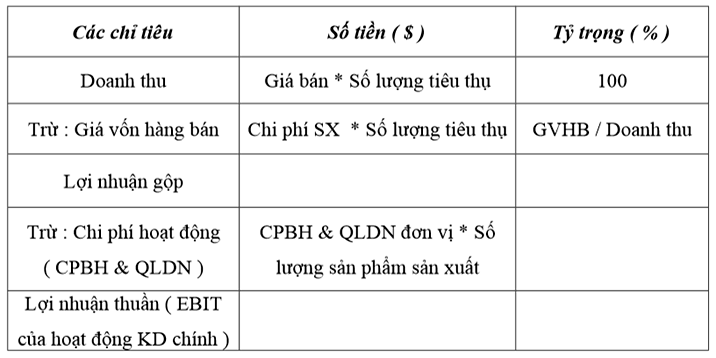

báo cáo thu nhập như một chức năng của chi phí hoặc báo cáo truyền thống (kế toán tài chính)

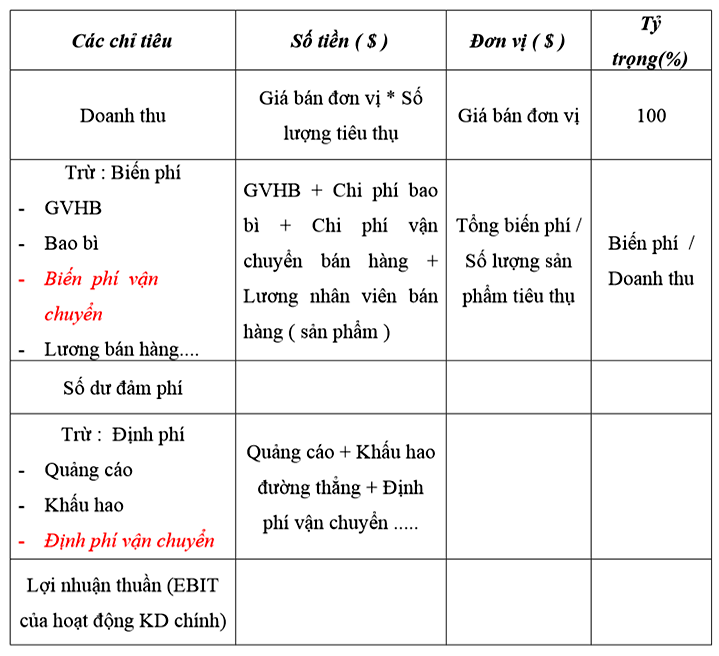

báo cáo thu nhập đóng góp (hành vi chi tiêu) hoặc kê khai trực tiếp

tỷ lệ lợi nhuận đóng góp = tỷ suất lợi nhuận đóng góp / doanh thu

tỷ lệ lợi nhuận đóng góp = (doanh thu – tỷ lệ thay đổi) / doanh thu

tỷ lệ biên lợi nhuận đóng góp = (giá bán đơn vị – chi phí biến đổi đơn vị) / giá bán đơn vị

4. ứng dụng báo cáo doanh thu biên lợi nhuận đóng góp để phân tích kịch bản

ở đâu:

∆ thu nhập = p1 * q1 – p0 * q0

∆ biến phí = v1 * q1 – v0 * q0

lợi nhuận ròng mới = lợi nhuận ròng trước khi thay đổi + ∆ lợi nhuận ròng

5. phương pháp xác định điểm hòa vốn

phương pháp đại số

điểm hòa vốn là nơi ebit = tr – tc = 0 = & gt; p * q – (tfc + v * q) = 0

– hiệu suất cân bằng qhv = tfc / (p – v)

– điểm hòa vốn bán hàng trhv = p * qhv

– thời gian cân bằng = qhv / qe dự kiến

phương pháp số dư đóng góp

điểm hòa vốn là nơi ebit = doanh thu – chi phí biến đổi – chi phí cố định = 0

– biên lợi nhuận đóng góp = chi phí cố định = & gt; (p – chi phí biến đổi trên mỗi đơn vị) * q = chi phí cố định

– lợi nhuận hòa vốn qhv = tfc / (p – v) = tfc / tỷ suất lợi nhuận đóng góp đơn vị

– doanh thu hòa vốn trhv = p * qhv = tfc / tỷ lệ lợi nhuận đóng góp

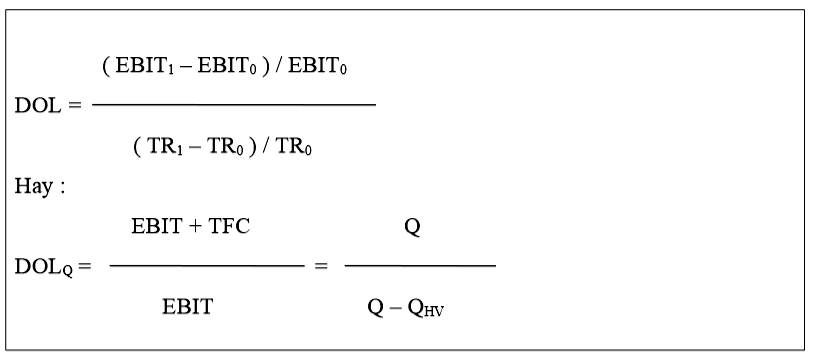

6. phân tích lợi ích liên quan đến cấu trúc chi phí

Ý nghĩa: Khi sản lượng vượt quá sản lượng hòa vốn, sản lượng hoặc doanh thu tăng (giảm) 1%, lợi nhuận tăng (giảm) 12% với các điều kiện p, v, tfc không đổi.

7. phân tích sự biến động của chi phí sản xuất

Phân tích chi phí trực tiếp 7.1 nvl

xác định tiêu chí phân tích:

- c0 = q1 * m0 * g0

- c1 = q1 * m1 * g1

- c0: chi phí trực tiếp tiêu chuẩn nvl

- c1: thực chi phí nhân công trực tiếp

- q1: số lượng sản phẩm thực tế sản xuất ra

- m0: số lượng sản phẩm trực tiếp sản xuất bình thường

- m1: số lượng sản phẩm trực tiếp thực tế sản xuất ra 1 đơn vị sản phẩm nguyên liệu thô nguyên liệu trực tiếp

xác định đối tượng phân tích – biến động chi phí (∆c)

- ∆c = c1 – c0

- ∆c & gt; 0: bất lợi

- ∆c & lt; = 0: thuận lợi

xác định mức độ ảnh hưởng của các yếu tố

tiêu thụ lvl trực tiếp – động lượng thay đổi (∆c m ):

đặt hệ số giá bán hàng trực tiếp theo tiêu chuẩn

- ∆cm = q1 * m1 * g0 – q1 * m0 * g0

- ∆cm & gt; 0: bất lợi

- ∆cm & lt; = 0: lợi thế

giá mua nvl trực tiếp – biến động giá ((∆c g )

hệ số cố định của mức tiêu thụ lvl trực tiếp theo giá trị thực

- ∆cg = q1 * m1 * g1 – q1 * m1 * g0

- ∆cg & gt; 0: bất lợi

- ∆cg <= 0: thuận lợi

Phân tích chi phí lao động trực tiếp 7.2

Xem Thêm : MnO2 HCl → MnCl2 Cl2 H2O – Trường THPT Thành Phố Sóc Trăng

xác định tiêu chí phân tích

- c0 = q1 * t0 * g0

- c1 = q1 * t1 * g1

- c0: tỷ lệ lao động trực tiếp tiêu chuẩn

- c1: thực tỷ lệ lao động trực tiếp

- q1: số lượng sản xuất thực tế

- t0: thời gian lao động trực tiếp bình thường để sản xuất x 1 sản phẩm

- t1: thời gian lao động trực tiếp thực tế sx 1 sp lao động trực tiếp

xác định đối tượng phân tích – biến động chi phí (∆c)

- ∆c = c1 – c0

- ∆c ≤ 0: thuận lợi

- ∆c & gt; 0: bất lợi

xác định mức độ ảnh hưởng của các yếu tố

lượng thời gian làm việc trực tiếp đã tiêu tốn – sự biến thiên xung (∆c t )

đặt hệ số đơn giá nhân công trực tiếp theo tiêu chuẩn

- ∆ct = q1 * t1 * g0 – q1 * t0 * g0

- ∆ct ≤ 0: thuận lợi

- ∆ct & gt; 0: bất lợi

giá thời gian lao động sống – biến động giá cả (∆c g )

đặt hệ số tiêu hao thời gian lao động trực tiếp dựa trên giá trị thực tế

- ∆cg = q1 * t1 * g1 – q1 * t1 * g0

- ∆cg ≤ 0: thuận lợi

- ∆cg & gt; 0: chấp

7.3 Phân tích sự biến động trong chi phí sản xuất

phân tích phương sai của chi phí sản xuất:

xác định tiêu chí phân tích:

- c0 = q1 * t0 * b0

- c1 = q1 * t1 * b1

- c0: tỷ lệ chi phí sản xuất thay đổi

- c1: biến tổng chi phí sản xuất thực tế

- q1: số lượng sản phẩm thực tế được sản xuất

- t0: lượng thời gian cần thiết để máy tiêu chuẩn sản xuất một sản phẩm

- t1 : lượng thời gian thực tế của máy đang chạy để sản xuất một sản phẩm

- b0: chi phí biến đổi của sản xuất bình thường trên mỗi giờ máy

- b1: chi phí biến đổi của sản lượng tổng thể thực tế của một giờ sản xuất máy

xác định đối tượng phân tích – biến động chi phí (∆c)

- ∆c = c1 – c0

- ∆c ≤ 0: thuận lợi

- ∆c & gt; 0: bất lợi

xác định mức độ ảnh hưởng của các yếu tố

lượng thời gian tiêu thụ của máy – sự thay đổi năng suất (∆c t )

đặt hệ số chi phí sản xuất đơn vị theo tiêu chuẩn

- ∆ct = q1 * t1 * b0 – q1 * t0 * b0

- ∆ct ≤ 0: thuận lợi

- ∆ct & gt; 0: bất lợi

giá mua và số lượng hàng hoá và dịch vụ – biến động chi phí (∆c b )

hệ số ấn định thời gian làm việc của máy sản xuất theo giá trị thực

- ∆cb = q1 * t1 * b1 – q1 * t1 * b0

- ∆cb ≤ 0: thuận lợi

- ∆cb & gt; 0: bất lợi

phân tích những thay đổi trong tổng chi phí sản xuất cố định:

Xem Thêm : MnO2 HCl → MnCl2 Cl2 H2O – Trường THPT Thành Phố Sóc Trăng

xác định tiêu chí phân tích

- c0 = q1 * t0 * đ0

- c1 = q1 * t1 * đ1

- c0: chi phí sản xuất tiêu chuẩn

- c1: sản lượng thực tế chi phí chung

- q1: số lượng sản phẩm thực tế được sản xuất

- t0: lượng thời gian máy tiêu chuẩn sản xuất một sản phẩm

- t1: số lượng thời gian chạy thực tế của máy để sản xuất một sản phẩm

- đ0: chi phí sản xuất bình thường trên mỗi giờ máy

- đ1: chi phí cố định thực tế trên giờ sản xuất chung một máy

xác định mức độ ảnh hưởng của các yếu tố:

khối lượng sản phẩm được sản xuất – thay đổi theo động lượng (∆c q )

- ∆cq = – (q1 * t0 * đ0 – q0 * t0 * đ0)

- ∆cq ≤ 0: thuận lợi

- ∆cq & gt; 0: bất lợi

giá mua hàng hóa và dịch vụ – dao động ước tính (∆c d )

- ∆cd = q1 * t1 * đ1 – q0 * t0 * đ0

- ∆cd ≤ 0: thuận lợi

- ∆cd & gt; 0: bất lợi

xác định tổng biến động

- ∆c = cq + ∆cd

- ∆c ≤ 0: thuận lợi

- ∆c & gt; 0: bất lợi

8. đánh giá trách nhiệm quản lý

8.1 báo cáo kết quả kinh doanh theo số dư góp (chi tiết lãi)

8,2 tỷ suất lợi nhuận trên vốn đầu tư (roi)

tài sản bình quân = (tài sản đầu năm + tài sản cuối năm) / 2

8,3 lợi nhuận còn lại (ri)

ri = thu nhập trước lãi suất và thuế – lợi tức tối thiểu

lợi tức tối thiểu = tỷ lệ hoàn vốn đầu tư tối thiểu x tài sản hoạt động trung bình

Giá chuyển nhượng 8,4

giá chuyển nhượng của một sản phẩm = chi phí biến đổi của 1 sản phẩm + mất số dư đóng góp của 1 sản phẩm

8,5. báo cáo bộ phận

9. quyết định giá bán của sản phẩm

9.1 xác định giá bán buôn

- đầy đủ phương pháp:

giá bán = chi phí cơ bản + số lượng gia tăng

chi phí quỹ = cpnvltt + cpnctt + cpsxc

số tiền tăng dần = phần trăm của số tiền tăng dần * chi phí quỹ

lợi tức mong muốn = tỷ suất lợi nhuận trên vốn đầu tư (roi) * tài sản hoạt động trung bình

nhận được đơn giá bán của sản phẩm

- phương pháp trực tiếp (đảm bảo)

giá bán = chi phí cơ bản + số lượng gia tăng

chi phí cơ sở = chi phí sản xuất biến đổi + chi phí biến đổi bh + chi phí biến đổi qldn

số tiền tăng dần = phần trăm của số tiền tăng dần * chi phí quỹ

lợi tức mong muốn = tỷ suất lợi nhuận trên vốn đầu tư (roi) * tài sản hoạt động trung bình

bảng tính đơn giá sản phẩm:

9.2 xác định giá bán của dịch vụ

giá bán = giá thời gian lao động trực tiếp + giá bán hàng hóa

giá thời gian lao động trực tiếp p = giá của một giờ lao động trực tiếp + số giờ lao động trực tiếp

giá 1 giờ ttn = giá nhân công 1 giờ tt + cpql, dịch vụ 1 giờ tt + lợi ích 1 giờ tt

Trên đây là tổng hợp các công thức kế toán quản trị mà kế toán Việt Hưng đã cập nhật để bạn đọc tiện theo dõi. Tôi hy vọng bài viết sẽ trở thành tài liệu tham khảo hữu ích cho bạn đọc.

Nguồn: https://dongnaiart.edu.vn

Danh mục: Tổng hợp

Lời kết: Trên đây là bài viết Tổng hợp công thức kế toán quản trị thực hành tham khảo. Hy vọng với bài viết này bạn có thể giúp ích cho bạn trong cuộc sống, hãy cùng đọc và theo dõi những bài viết hay của chúng tôi hàng ngày trên website: Dongnaiart.edu.vn