Cùng xem Hướng dẫn thực hiện giảm thuế GTGT còn 8% theo Nghị quyết 43/2022/QH15, Nghị định 15/2022/NĐ-CP trên youtube.

Làm thế nào để doanh nghiệp, tổ chức, cá nhân hiểu và thuận tiện nhất theo Nghị định số 43/2022 / qh15 & amp; Nghị định 15/2022 / nĐ-cp? Hãy cùng tìm hiểu chi tiết về misa meinvoice qua bài viết dưới đây.

Ngày 28 tháng 1 năm 2022, Chính phủ đã chính thức ban hành Nghị định số 15/2022 / nĐ-cp quy định chi tiết và hướng dẫn một số hàng hóa và dịch vụ quy định tại Nghị quyết số 43/2022 / qh15 năm 2022.

Chính sách áp dụng thuế suất thuế GTGT mới theo Quyết định số 43/2022 / qh15 được áp dụng từ ngày 01 tháng 02 năm 2022 đến ngày 31 tháng 12 năm 2022 (Điều 3 Khoản 1 Nghị định số 15/2022 / nđ- dải cp)).

1. Quy trình, thủ tục miễn thuế GTGT năm 2022 theo Nghị quyết 43/2022 / qh15

Bước 1: Xác định ai đủ điều kiện để được cắt giảm thuế gtgt

Đầu tiên, các cơ sở thương mại cần xác định ngay xem hàng hóa và dịch vụ của mình có đủ điều kiện để được miễn thuế GTGT theo Nghị quyết 43 và Nghị định 15 hay không để xuất hóa đơn với mức thuế chính xác. Thuế suất sẽ được áp dụng từ ngày 1 tháng 2 năm 2022.

- Giảm thuế: là hàng hoá và dịch vụ đáp ứng cả hai điều kiện sau:

– Thuế suất VAT 10% trước đây đang được áp dụng

– Không thuộc nhóm hàng hóa, dịch vụ tại các phụ lục i, ii, iii ban hành kèm theo Nghị định số 15/2022 / nĐ-cp.

- Hàng hóa, dịch vụ được giảm 8% thuế GTGT nêu trên được áp dụng thuế suất thông thường trước đây.

Bước 2: Xác định số lượng và thời gian cắt giảm thuế

Tiếp theo, doanh nghiệp, người điều hành doanh nghiệp cần xác định và nắm rõ mức thuế suất áp dụng đối với hàng hóa, dịch vụ do doanh nghiệp cung cấp theo phương pháp tính thuế giá trị gia tăng của từng doanh nghiệp.

Bước 3: Lập hóa đơn hàng hóa và dịch vụ đủ điều kiện để được miễn thuế VAT

[Cập nhật]

Ngày 20 tháng 6 năm 2022, Chính phủ ban hành Nghị định số 41/2022 / nĐ-cp về Nghị định số 123/2020 / nĐ-cp và Nghị định số 15/2022 / n-cp về chính sách giảm thuế GTGT đối với Năm 2022.

Trước đó, Điều 1, khoản 4, Nghị định số 15/2022 / nĐ-cp về cơ sở kinh doanh yêu cầu mỗi hàng hóa và dịch vụ được miễn thuế GTGT phải được lập hóa đơn riêng để đủ điều kiện được miễn thuế GTGT. Mức thuế 8% đã phải chịu nhiều hậu quả vì nó tạo ra nhiều bất cập, khó khăn và làm tăng chi phí cho doanh nghiệp.

Do đó, Điều 2 Nghị định số 41/2022 / nĐ-cp sửa đổi bổ sung quy định: Hàng hóa được miễn thuế GTGT năm 2022 không cần phải lập hóa đơn riêng.

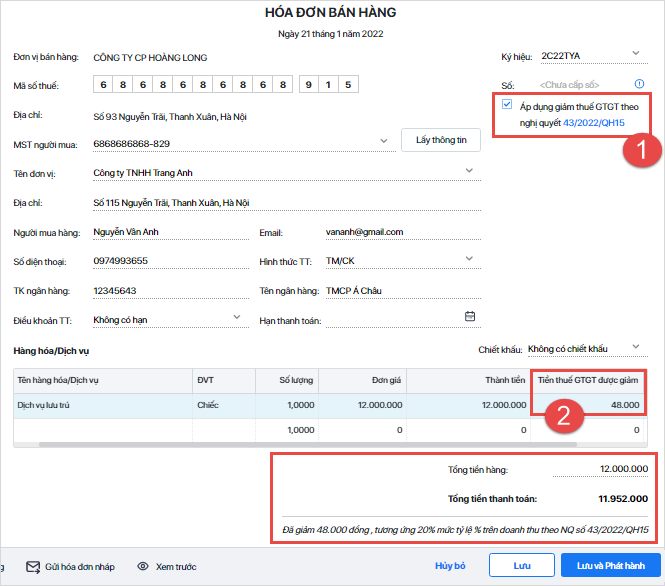

- Ví dụ về cách lập hóa đơn miễn thuế GTGT theo Nghị định 15/2022:

a Công ty kinh doanh khách sạn (ngành kinh doanh dịch vụ lưu trú) theo phương pháp trực tiếp để tính thuế GTGT với thuế suất 5% (theo Thông tư 219/2013 / tt-btc) Bộ Tài chính ngày 31 tháng 12 năm 2013 ). Do đó, theo Nghị định 15/2022 thì công ty a thuộc đối tượng được miễn thuế GTGT, khi công ty xuất khẩu một đơn hàng bán hàng trị giá 30 triệu thì công ty sẽ xuất hóa đơn như sau:

-Trong cột “Tên Hàng hóa và Dịch vụ”: viết “Dịch vụ Chỗ ở”

– Trong cột “thành tiền”: ghi số tiền chưa khấu trừ thuế: 30.000.000 vnd

– Trên dòng “Đánh dấu cho Hàng hóa và Dịch vụ”: ghi số tiền khấu trừ thuế: 29.700.000 đồng **

Đồng thời ghi rõ ở dòng cuối: “Giảm 300.000 đồng, tương đương 20% thuế suất thuế GTGT tính theo Nghị quyết số 43/2022 / qh15”

** Chi tiết số tiền khấu trừ thuế dựa trên ví dụ trên:

- Số thuế GTGT công ty a phải nộp cho 30 triệu hoá đơn là: 30.000.000 đ x 5% = 1.500.000 đ

- Số thuế GTGT được khấu trừ 20% là: 1.500.000 đ x 20% = 300.000 đ

- Số tiền thanh toán cuối cùng cho hóa đơn này là: 30.000.000 vnd – 300.000 vnd = 29.700.000 vnd

Video hướng dẫn xuất hóa đơn điện tử giảm 2% thuế GTGT theo Nghị quyết 43/2022 / qh và Nghị định 15/2022 / nĐ-cp

Tại thời điểm lập hóa đơn, hãy lưu ý rằng VAT được giảm xuống 8% trong một số trường hợp khác:

– Không phải lập hóa đơn lẻ đối với hàng hóa, dịch vụ được miễn thuế GTGT với các mức thuế suất khác nhau. -cp / nĐ-cp.

(Trước đây, tại Nghị định số 15/2022 / nĐ-cp: phải lập hóa đơn riêng cho hàng hóa / dịch vụ có thu phí với các mức khác nhau 8%, 10%, v.v.)

– Cơ sở kinh doanh lập hóa đơn và kê khai theo thuế suất chưa giảm: Bên mua và bên bán phải lập biên bản về sai sót hoặc văn bản thỏa thuận ghi rõ sai sót và bên bán lập hóa đơn điều chỉnh và giao hóa đơn đã điều chỉnh cho người mua. Người bán kê khai điều chỉnh thuế đầu ra theo hóa đơn điều chỉnh, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

– Đơn hàng do cơ sở thương mại phát hành có mệnh giá in sẵn dưới dạng vé, nhưng chưa sử dụng hết (nếu có) và có nhu cầu tiếp tục sử dụng: theo báo giá. Giảm 2% thuế suất VAT hoặc giảm 20% giá bán, trừ tiêu chuẩn giá in sẵn tiếp tục được sử dụng.

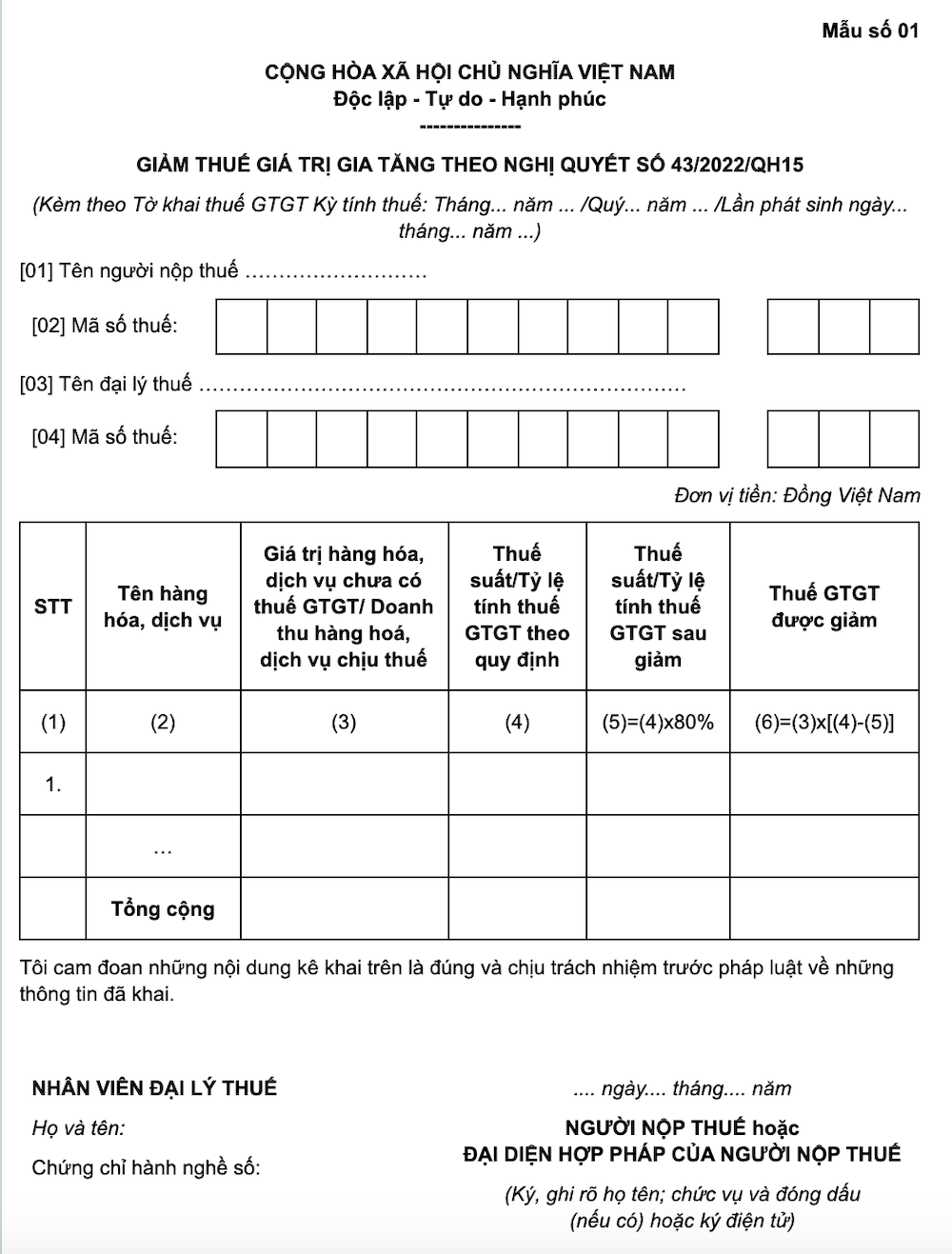

– Khi kê khai thuế GTGT: Nộp theo Mẫu số 01 Phụ lục iv Nghị định số 15/2022 / nĐ-cp – Tờ khai hàng hóa, dịch vụ được khấu trừ thuế.

Biểu mẫu 01 – Trả lại hàng hóa và dịch vụ đủ điều kiện để được miễn thuế VAT theo Nghị quyết 43

Xem Thêm : Cách viết tiểu kết chương

– Nếu sai 8% số hóa đơn GTGT thì các hóa đơn do cơ quan thuế mã hóa sẽ được xử lý như bình thường.

– Trước khi phát hành hóa đơn điện tử có mã để được miễn thuế GTGT, doanh nghiệp cần liên hệ với nhà cung cấp dịch vụ / phần mềm lập hóa đơn điện tử mà bạn đang sử dụng để xác nhận lộ trình đáp ứng và cập nhật phần mềm mới Thuế suất được giảm đến 8%.

2. Hướng dẫn nghiệp vụ giảm VAT xuống 8% cho phần mềm lập hóa đơn điện tử

Phần mềm lập hóa đơn điện tử misa meinvoice đã cập nhật chức năng kịp thời để đáp ứng các hoạt động lập hóa đơn theo Nghị quyết 43/2022 / qh15 và thuế suất 8%. Nghị định 15/2022 / nĐ-cp.

Sau đây là hoạt động chi tiết của phiên bản trang web phần mềm misa meinvoice:

2.1 Đối với Hóa đơn Giá trị Gia tăng

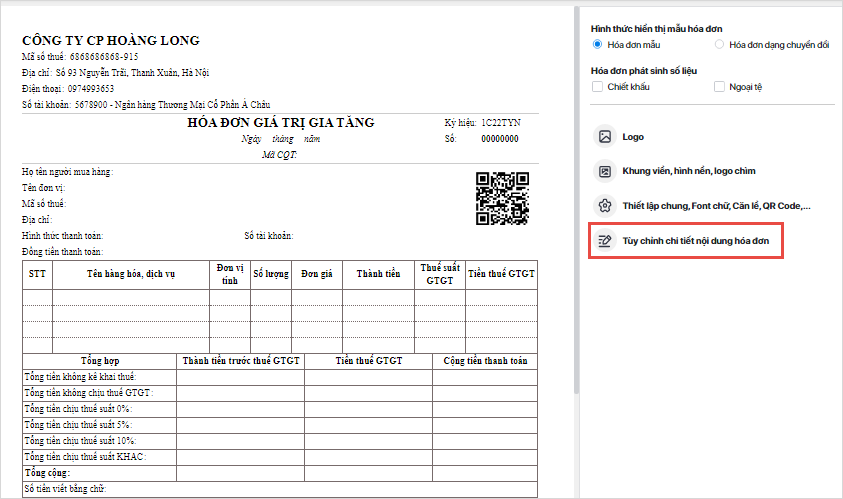

Bước 1: Chỉnh sửa Mẫu hóa đơn (Bỏ qua bước này đối với các đơn vị sử dụng Mẫu hóa đơn thuế duy nhất)

Đối với các đơn vị kinh doanh sử dụng hóa đơn điện tử có nhiều mức thuế suất, mẫu được tạo trước ngày 26 tháng 1 năm 2021 sẽ phải sửa đổi mẫu hóa đơn để hóa đơn hàng hóa, dịch vụ chịu thuế 8%.

– Nhấp vào biểu tượng chỉnh sửa trên mẫu hóa đơn nhiều loại thuế trong danh sách các mẫu hóa đơn.

– Nhấn Tùy chỉnh chi tiết hóa đơn .

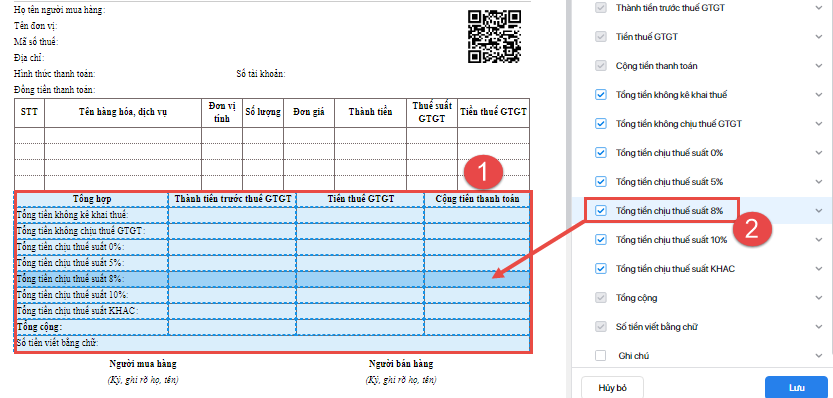

– Nhấp vào trường Tổng số tiền chịu thuế, đánh dấu vào Tổng số tiền chịu thuế 8% , nhấn Lưu và xác nhận để áp dụng các thay đổi. p>

- Theo quy định tại Nghị định số 123/2020 / nĐ-cp, đơn vị phát hành hóa đơn không cần thông báo với cơ quan thuế nên khi chỉnh sửa hóa đơn, những thay đổi trên sẽ nằm trong các mẫu của mẫu hóa đơn đang được chỉnh sửa. Để cập nhật hóa đơn (tức là ghi đè lên mẫu cũ), nhấn Có để hoàn tất chỉnh sửa mẫu.

- Nếu không cần ghi đè lên mẫu hóa đơn cũ bằng mẫu hóa đơn mới, kế toán có thể sử dụng chức năng sao chép để tạo nhanh mẫu mới từ mẫu đã có bằng cách nhấn phím Không. Thông tin chi tiết như sau:

– Nhấn Không trên thư để đóng giao diện chỉnh sửa mẫu.

– Đi tới danh sách các mẫu hóa đơn để sao chép một mẫu mới từ một mẫu hiện có.

** Lưu ý:

– Sau khi chỉnh sửa mẫu hóa đơn, tất cả các hóa đơn nhiều loại thuế được phát hành trước ngày 26 tháng 1 năm 2022 sẽ hiển thị thêm một dòng tổng số tiền chịu thuế là 8% và để lại dòng này thông tin trống.

– Sử dụng mẫu hóa đơn có nhiều thuế suất được tạo từ ngày 26 tháng 1 năm 2022 : phần mềm tự động thêm thuế suất 8% .

– Nhân viên kế toán có thể chỉnh sửa các mẫu hóa đơn trong máy tính để bàn của meinvoice bằng cách sử dụng các mẫu hóa đơn được tạo từ máy tính để bàn của meinvoice.

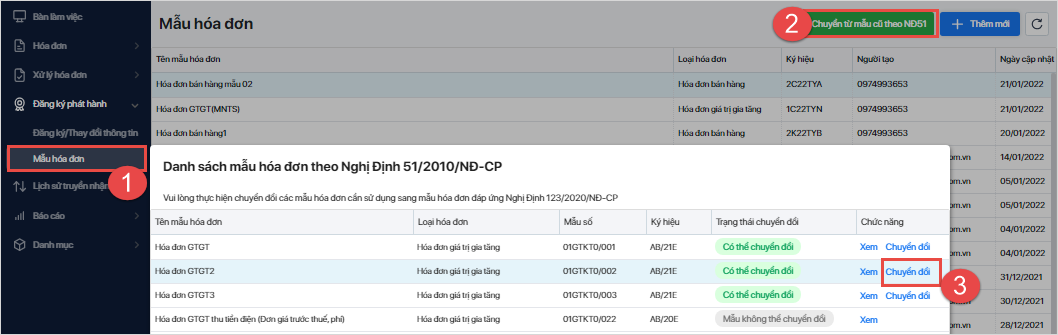

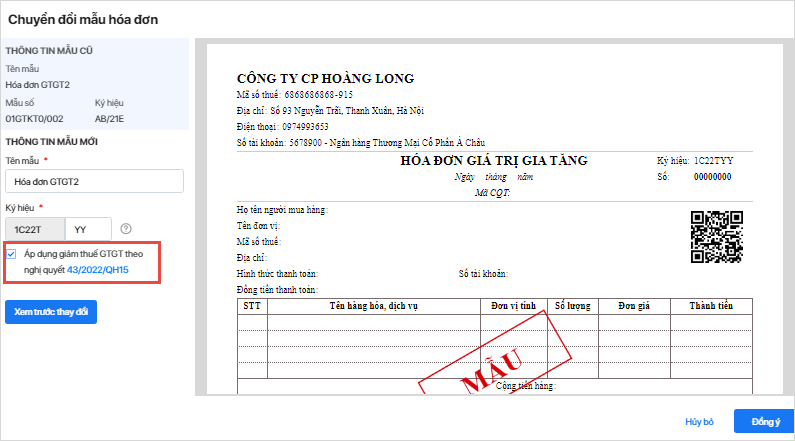

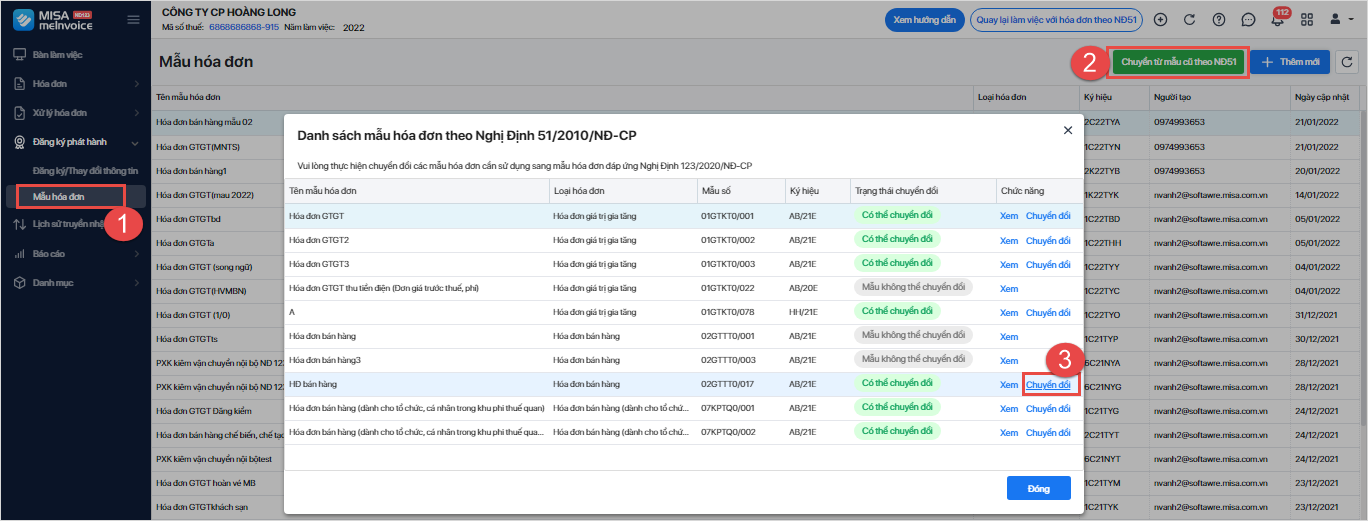

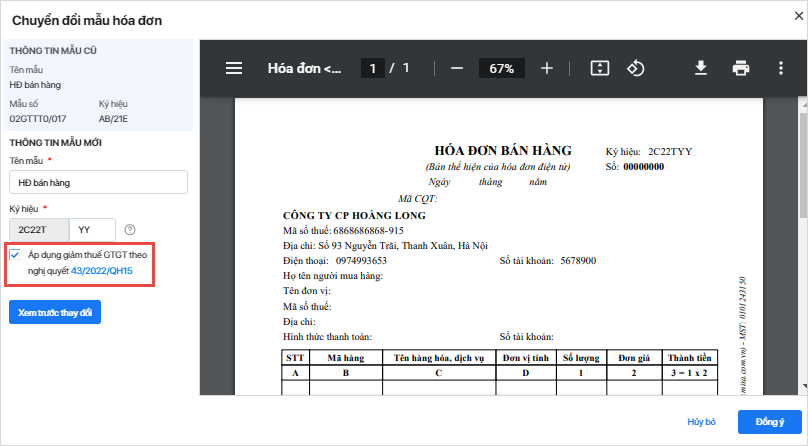

- Đối với các đơn vị đang áp dụng hình thức hóa đơn điện tử theo Nghị định 51/2010 / nĐ-cp, khi chuyển sang sử dụng hóa đơn điện tử theo Nghị định 123/2020 / nĐ-cp, có thể chuyển đổi hình thức hóa đơn đang sử dụng sang theo Điều 123/2020 / nĐ-cp Mẫu hóa đơn áp dụng của Nghị định số 123/2020 / nĐ-cp và Nghị quyết số 43/2022 / qh15.

– Chọn hóa đơn cần chuyển đổi trong danh sách.

– Đánh dấu vào Đăng ký miễn thuế VAT theo Nghị quyết 43/2022 / qh15

– Thực hiện chuyển đổi tiếp theo như bình thường. Xem chi tiết tại đây.

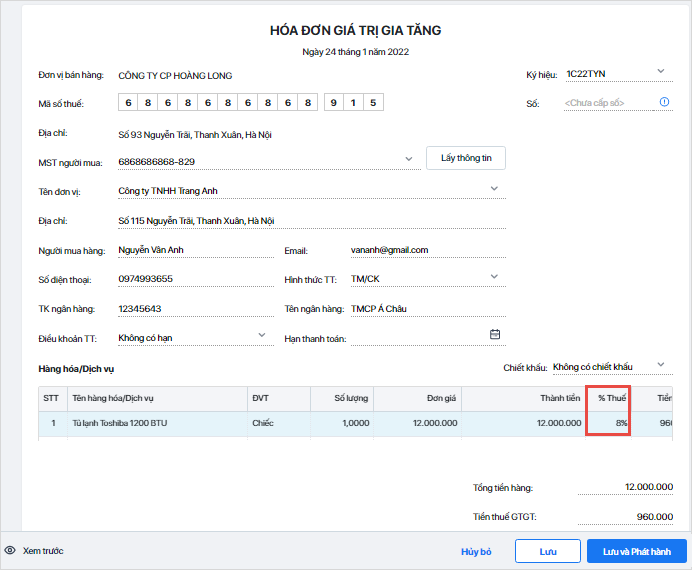

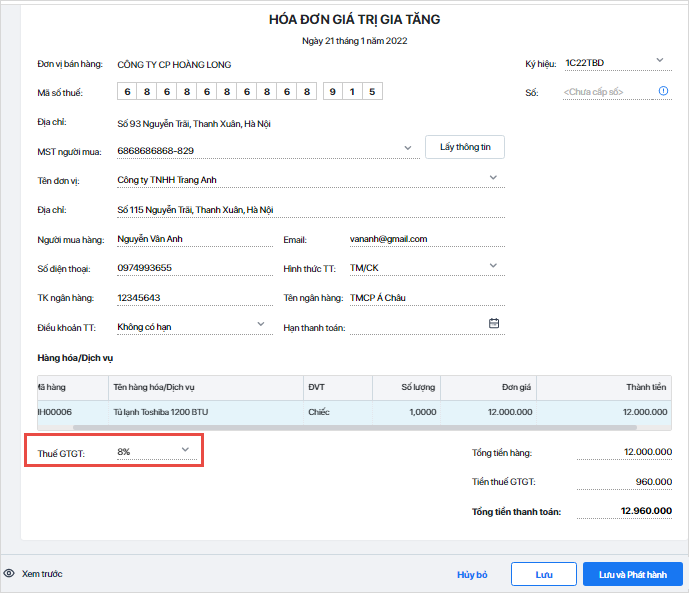

Bước 2: Tạo và xuất hóa đơn 8%.

Các bước tạo và xuất hóa đơn như bình thường:

- Đối với hóa đơn nhiều loại thuế, chọn thuế suất thuế GTGT 8% cho nhóm hàng hóa, dịch vụ áp dụng thuế suất 10% trên giao diện lập hóa đơn, chương trình tự động tính thuế GTGT theo thuế suất 8%. .

- Hóa đơn thuế đơn, chọn thuế suất VAT 8% trên giao diện lập hóa đơn.

** Lưu ý :

Xem Thêm : cách điền mẫu đơn xin visa nhật

– Các hóa đơn áp dụng Nghị quyết số 43/2022 / qh15 chỉ thể hiện hàng hóa và dịch vụ chịu thuế suất 8%, không phải hàng hóa và dịch vụ chịu thuế suất khác.

– Nếu nhập hóa đơn thuế 8% vào phần mềm: trên chứng từ nhập khẩu hàng hóa đã khấu trừ thuế theo Nghị quyết số 43/2022 / qh15 được kê khai với thuế suất 8% > và việc nhập sẽ được thực hiện như bước bình thường.

2.2 Đối với hóa đơn bán hàng

Các bước cho hóa đơn bán hàng được hoàn tất như bình thường:

– Chọn áp dụng giảm thuế trong màn hình lập hóa đơn chung gtgt theo Độ phân giải 43/2022 / qh15 . Sau đó chương trình sẽ thêm cột Khấu trừ thuế.

Lưu ý : Nếu tổ chức sử dụng mẫu hóa đơn hiển thị ngoại tệ, chương trình sẽ thêm cột số thuế GTGT được giảm.

-Khai báo thông tin sản phẩm và giảm thuế VAT cho từng sản phẩm (VAT giảm = hàng x% thuế suất x 20% ), thủ tục tổng số tiền thanh toán sẽ được tự động tính sau khi áp dụng tỷ lệ chiết khấu 20% để tính VAT.

Lưu ý :

- Đối với các đơn vị đang áp dụng hình thức hóa đơn điện tử theo Nghị định 51/2010 / nĐ-cp, khi chuyển sang sử dụng hóa đơn điện tử theo Nghị định 123/2020 / nĐ-cp, có thể chuyển đổi hình thức hóa đơn đang sử dụng sang theo Điều 123/2020 / nĐ-cp Mẫu hóa đơn áp dụng của Nghị định số 123/2020 / nĐ-cp và Nghị quyết số 43/2022 / qh15.

– Chọn hóa đơn cần chuyển đổi trong danh sách.

– Đánh dấu vào Áp dụng miễn thuế VAT theo Nghị quyết 43/2022 / qh15.

– Thực hiện chuyển đổi tiếp theo như bình thường. Xem chi tiết tại đây.

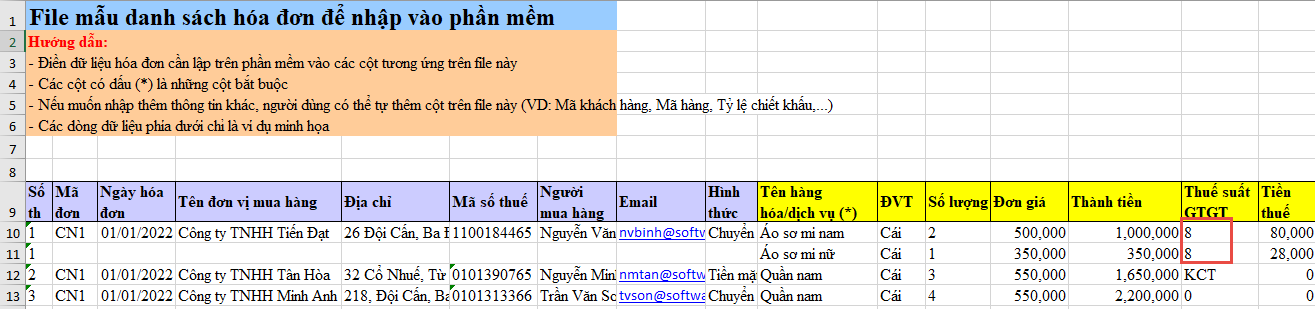

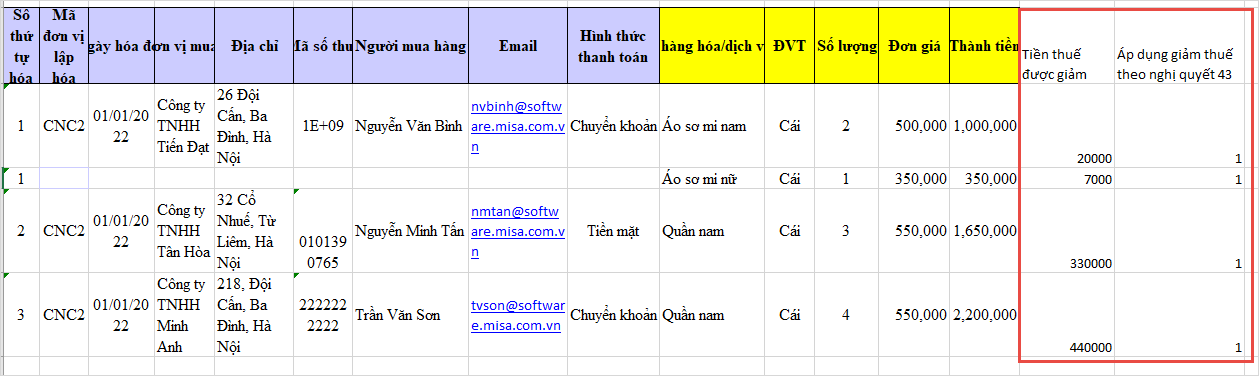

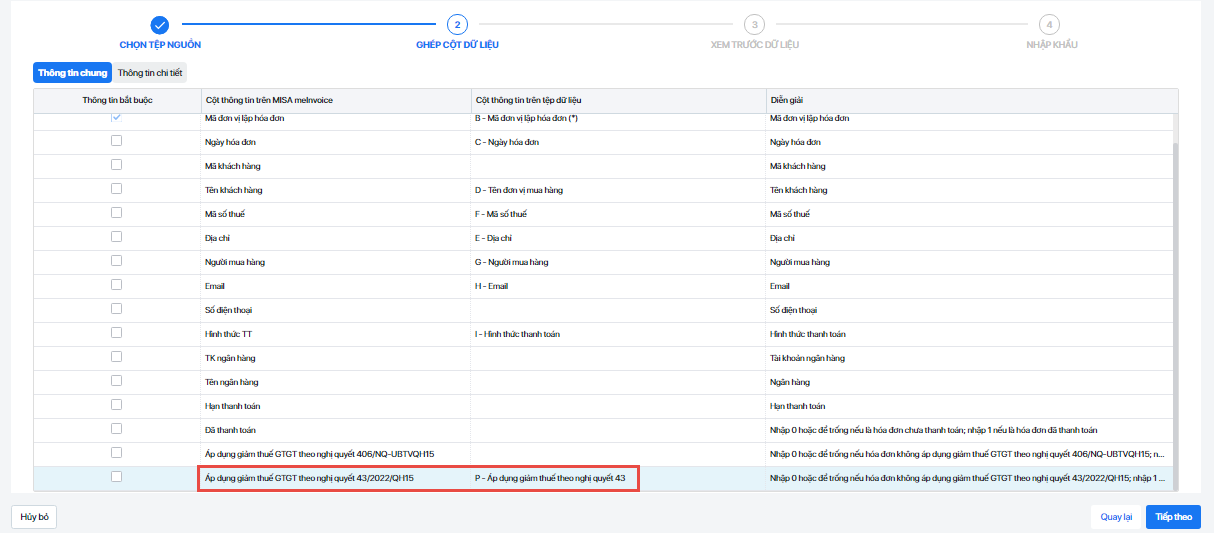

- Đối với việc nhập hóa đơn vào phần mềm: Kế toán tự báo cáo thêm các cột sau vào tệp nhập:

-cột Đăng ký khấu trừ thuế theo Nghị quyết 43/2022 / qh15 : Nhập giá trị của mặt hàng được khấu trừ thuế theo Nghị quyết 43/2022 / qh15 1 >, nhập giá trị 0 cho các mặt hàng không đủ điều kiện được khấu trừ thuế theo Nghị quyết 43/2022 / qh15.

– Cột khấu trừ thuế

– Trên tệp nhập, tại bước cột gộp cột Áp dụng miễn giảm thuế GTGT theo nghị quyết 43/2022 / qh15 Phần mềm có các cột riêng trên tệp nhập cấp trên.

– Các bước nhập tiếp theo được tiến hành như bình thường.

Xem thêm hướng dẫn về cách xuất hóa đơn điện tử trên phiên bản máy tính để bàn của phần mềm lập hóa đơn điện tử misa meinvoice để giảm 8% VAT: tại đây

Tóm tắt:

Như vậy, trên đây misa meinvoice đã chia sẻ với các bạn hướng dẫn cách giảm thuế suất mới xuống 8% vào năm 2022 theo Nghị quyết 43/2022 / qh15. Nghị định 15/2022 / nĐ-cp và quy định chi tiết về cách xuất hóa đơn miễn thuế GTGT trên phần mềm hóa đơn điện tử. Hy vọng những thông tin trên sẽ giúp bạn hiểu và áp dụng chính sách giảm thuế GTGT mới cho năm 2022 dễ dàng hơn.

Ngoài ra, các hộ gia đình, cá nhân kinh doanh và thương mại của bạn cũng đừng quên lộ trình áp dụng hóa đơn điện tử trên toàn quốc trong thời gian tới:

Theo Quyết định số 1417 / QĐ-TTg ngày 27 tháng 9 năm 2021 của Tổng cục Thuế, Bộ Tài chính đã ban hành kế hoạch triển khai hóa đơn điện tử theo lộ trình hai giai đoạn, và giai đoạn đầu. giai đoạn 6 tỉnh:

- Giai đoạn 1 : Tháng 11 năm 2021 đến cuối tháng 3 năm 2022 – Thực hiện hợp đồng điện tại 6 tỉnh, thành phố, gồm: Hà Nội, Thành phố Hồ Chí Minh. TP HCM, Quảng Ninh, Hải Phòng, Phú Thọ và Định.

- Giai đoạn 2 : Tháng 4 năm 2022-tháng 7 năm 2022 – Triển khai ứng dụng Điện tử Ứng dụng Hóa chất trên toàn quốc, cụ thể cho 57 tỉnh thành còn lại.

misa meinvoice đã vượt qua quy trình xét duyệt và phê duyệt nghiêm ngặt nhất và được Cục Thuế Nhà nước lựa chọn là một trong những đơn vị hàng đầu và nổi tiếng về việc cung cấp thực đơn điện tử hóa giải pháp ; Đồng thời, chức năng và vận hành hoàn toàn tuân thủ các quy định về phát điện quy định tại Nghị định số 123, Thông tư 78/2021 / tt-btc, cũng như cập nhật nhanh chóng để đáp ứng thuế suất các quy định. Độ phân giải 43/2022 / qh15.

Đây vừa là niềm vinh dự, vừa là sự ghi nhận những nỗ lực không ngừng của misa trong việc đồng hành cùng cộng đồng doanh nghiệp Việt Nam trong quá trình phát triển các sản phẩm tiện ích.

Doanh nghiệp quan tâm đến phần mềm misa meinvoice & amp; Nếu muốn dùng thử miễn phí toàn bộ chức năng của misa e-Chemicals trong 7 ngày, vui lòng liên hệ hotline: 090 488 5833 hoặc đăng ký tại đây:

Nguồn: https://dongnaiart.edu.vn

Danh mục: Tổng hợp

Lời kết: Trên đây là bài viết Hướng dẫn thực hiện giảm thuế GTGT còn 8% theo Nghị quyết 43/2022/QH15, Nghị định 15/2022/NĐ-CP. Hy vọng với bài viết này bạn có thể giúp ích cho bạn trong cuộc sống, hãy cùng đọc và theo dõi những bài viết hay của chúng tôi hàng ngày trên website: Dongnaiart.edu.vn